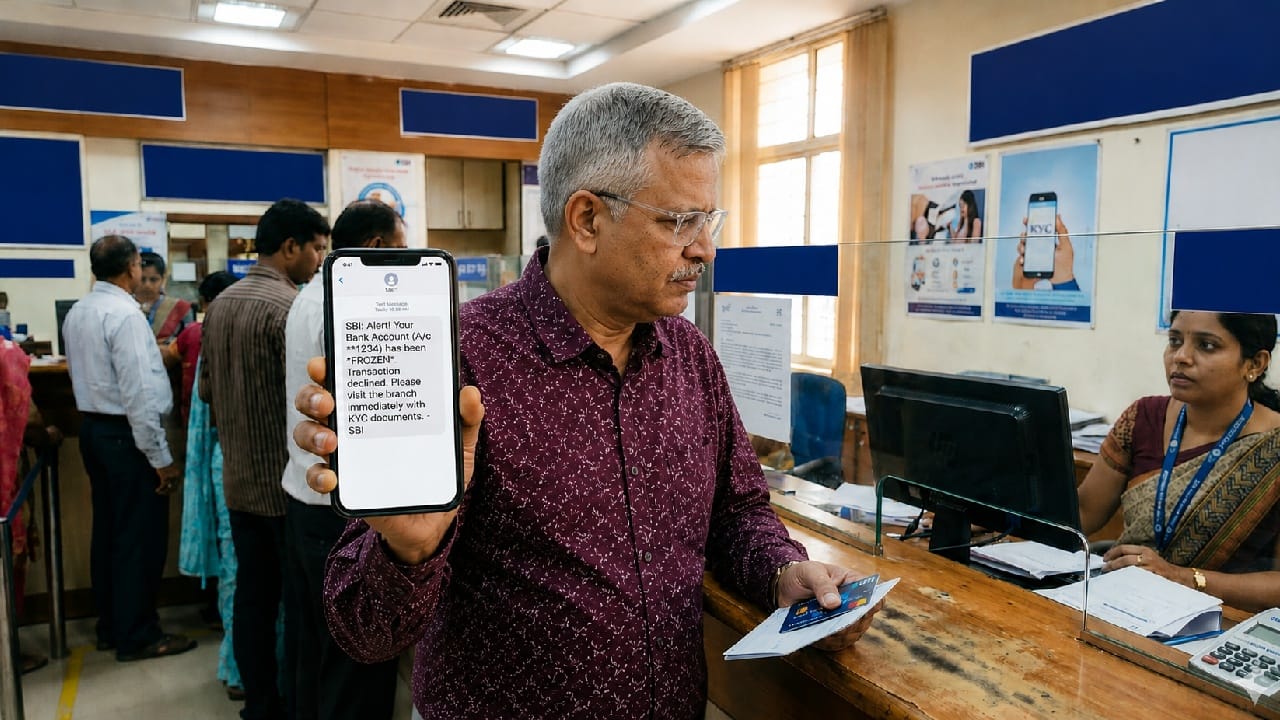

ಖ್ಯಾತ ಕ್ರೀಡಾ ಅಂಕಣಕಾರ ಹಾಗೂ ಕ್ರಿಕೆಟ್ ತರಬೇತುದಾರ ಆಸ್ಟಿನ್ ಕೌಟಿನ್ಹೋ ಅವರ ಜಂಟಿ ಬ್ಯಾಂಕ್ ಖಾತೆಯನ್ನು ಇಂಡಿಯನ್ ಬ್ಯಾಂಕ್ ನಿಯಮಬಾಹಿರವಾಗಿ ಫ್ರೀಝ್ (ಸ್ಥಗಿತ) ಮಾಡಿರುವ ಆಘಾತಕಾರಿ ಘಟನೆ ಬೆಳಕಿಗೆ ಬಂದಿದೆ. ಪತ್ನಿಯ ನಿಧನದ ನಂತರದ ಕಠಿಣ ಪರಿಸ್ಥಿತಿಯಲ್ಲಿ, ಬ್ಯಾಂಕ್ ಸಿಬ್ಬಂದಿಯ ಈ ಅಮಾನವೀಯ ಧೋರಣೆ ಮತ್ತು ಸಾರ್ವಜನಿಕ ವಲಯದ ಬ್ಯಾಂಕುಗಳ ಸೇವಾ ನ್ಯೂನತೆಯ ವಿರುದ್ಧ ಕೌಟಿನ್ಹೋ ಸಾಮಾಜಿಕ ಜಾಲತಾಣದಲ್ಲಿ ತೀವ್ರ ಆಕ್ರೋಶ ಹೊರಹಾಕಿದ್ದಾರೆ.

ತಮ್ಮ ದಿವಂಗತ ಪತ್ನಿಯ ಪಿಂಚಣಿ ಬಾಕಿ ಇದೆ ಎಂಬ ನೆಪವೊಡ್ಡಿ, ಮುಂಬೈನ ಚೆಂಬೂರು ಶಾಖೆಯ ಇಂಡಿಯನ್ ಬ್ಯಾಂಕ್ ಅಧಿಕಾರಿಗಳು ಇವರ ಜಂಟಿ ಉಳಿತಾಯ ಖಾತೆಯನ್ನು ಕಳೆದ ಎರಡು ತಿಂಗಳಿನಿಂದ ಸಂಪೂರ್ಣವಾಗಿ ಸ್ಥಗಿತಗೊಳಿಸಿದ್ದಾರೆ.

ರಾಜ್ಯ ಮತ್ತು ಐಪಿಎಲ್ ಮಟ್ಟದ ಯುವ ಕ್ರೀಡಾಪಟುಗಳಿಗೆ ಆರ್ಥಿಕ ನೆರವು ಹಾಗೂ ಉಚಿತ ಮಾರ್ಗದರ್ಶನ ನೀಡುವ ಉದಾತ್ತ ಉದ್ದೇಶಕ್ಕಾಗಿ ತಮಗೆ ಈ ಹಣದ ತುರ್ತು ಅಗತ್ಯವಿದೆ ಎಂದು ಕೌಟಿನ್ಹೋ ಸ್ಪಷ್ಟಪಡಿಸಿದ್ದಾರೆ.

ಆದಾಗ್ಯೂ, ಅಗತ್ಯ ದಾಖಲೆಗಳನ್ನು ಸಲ್ಲಿಸಿದ ಹೊರತಾಗಿಯೂ ಒಬ್ಬ ಹಿರಿಯ ನಾಗರಿಕರನ್ನು ಬ್ಯಾಂಕ್ ನಡೆಸಿಕೊಂಡ ರೀತಿ ಸಾರ್ವಜನಿಕ ವಲಯದ ಬ್ಯಾಂಕಿಂಗ್ ವ್ಯವಸ್ಥೆಯ ಬೇಜವಾಬ್ದಾರಿತನಕ್ಕೆ ಹಿಡಿದ ಕೈಗನ್ನಡಿಯಾಗಿದೆ.

ಬ್ಯಾಂಕ್ ಪ್ರತಿಕ್ರಿಯೆ:

ಈ ವಿಷಯ ಸಾಮಾಜಿಕ ಜಾಲತಾಣ ಎಕ್ಸ್ (ಟ್ವಿಟರ್) ನಲ್ಲಿ ಚರ್ಚೆಯಾಗುತ್ತಿದ್ದಂತೆ, ಇಂಡಿಯನ್ ಬ್ಯಾಂಕ್ ಗ್ರಾಹಕರಿಗೆ ಆದ ಅನಾನುಕೂಲತೆಗೆ ಕ್ಷಮೆಯಾಚಿಸಿದೆ.

ಸಮಸ್ಯೆಯನ್ನು ಪರಿಹರಿಸಲು ತಮ್ಮ ಸಂಪರ್ಕ ವಿವರಗಳನ್ನು ನೇರ ಸಂದೇಶದ (DM) ಮೂಲಕ ಕಳುಹಿಸುವಂತೆ ಬ್ಯಾಂಕ್ ಕೇಳಿಕೊಂಡಿದೆ ಮತ್ತು ಗೌಪ್ಯತೆಯ ಕಾರಣಗಳಿಗಾಗಿ ಸಾರ್ವಜನಿಕ ಟ್ವೀಟ್ ಅನ್ನು ಡಿಲೀಟ್ ಮಾಡುವಂತೆ ಆಸ್ಟಿನ್ ಕೌಟಿನ್ಹೋ ಅವರಲ್ಲಿ ಮನವಿ ಮಾಡಿದ್ದಾರೆ.

ಸಾರ್ವಜನಿಕರ ಬೆಂಬಲ:

ಈ ವಿಷಯಕ್ಕೆ ಸಂಬಂಧಿಸಿದಂತೆ, ಸಂಸದ ಕಾರ್ತಿ ಪಿ ಚಿದಂಬರಂ ಸೇರಿದಂತೆ ಹಲವು ಪ್ರಮುಖರು ಕೌಟಿನ್ಹೋ ಅವರಿಗೆ ಬೆಂಬಲ ಸೂಚಿಸಿದ್ದಾರೆ. ಭಾರತದಲ್ಲಿ ಸಾಮಾನ್ಯ ಜನರು ಬ್ಯಾಂಕಿಂಗ್ ಪ್ರಕ್ರಿಯೆಗಳಲ್ಲಿ ಎದುರಿಸುತ್ತಿರುವ ಕಠಿಣ ಸವಾಲುಗಳನ್ನು ಈ ಘಟನೆ ಎತ್ತಿ ತೋರಿಸುತ್ತದೆ ಎಂದು ಅವರು ಹೇಳಿದ್ದಾರೆ.

ಬ್ಯಾಂಕಿಂಗ್ ನಿಯಮಗಳು: ಗ್ರಾಹಕರ ನಿಧನದ ನಂತರ ಏನಾಗುತ್ತೆ?

- ಖಾತೆ ಫ್ರೀಝ್: ಸಾಮಾನ್ಯವಾಗಿ ಯಾವುದೇ ಗ್ರಾಹಕರು ಮೃತಪಟ್ಟಾಗ, ಅವರ ಖಾತೆಯ ಹಣದ ದುರುಪಯೋಗ ತಡೆಯಲು ಬ್ಯಾಂಕ್ಗಳು ಕಾನೂನು ಪ್ರಕ್ರಿಯೆ ಮುಗಿಯುವವರೆಗೆ ಖಾತೆಯನ್ನು ತಾತ್ಕಾಲಿಕವಾಗಿ ಸ್ಥಗಿತಗೊಳಿಸುತ್ತವೆ.

- ಜಂಟಿ ಖಾತೆ: ಒಂದು ವೇಳೆ ಅದು ‘ಐದರ್ ಆರ್ ಸರ್ವೈವರ್’ (Either or Survivor) ಜಂಟಿ ಖಾತೆಯಾಗಿದ್ದರೆ, ಜೀವಂತವಿರುವ ಸಂಗಾತಿಯು ಖಾತೆಯನ್ನು ಮುಂದುವರಿಸಬಹುದು. ಆದರೆ ಮೃತರ ಹೆಸರನ್ನು ತೆಗೆದುಹಾಕಬೇಕಾಗುತ್ತದೆ.

- ಅಗತ್ಯ ದಾಖಲೆಗಳು: ಮೃತರ ಖಾತೆಯಿಂದ ಹಣವನ್ನು ಹಿಂಪಡೆಯಲು ಅಥವಾ ಕ್ಲೈಮ್ ಮಾಡಲು ಮರಣ ಪ್ರಮಾಣಪತ್ರ, ಉತ್ತರಾಧಿಕಾರಿಗಳ ಗುರುತಿನ ಚೀಟಿ ಮತ್ತು ನಿಗದಿತ ಕ್ಲೈಮ್ ಫಾರ್ಮ್ ಅನ್ನು ಸಲ್ಲಿಸುವುದು ಕಡ್ಡಾಯವಾಗಿರುತ್ತದೆ.

ಆರ್ಸಿಬಿ ನಿಯಮ ಏನು ಹೇಳುತ್ತೆ?

ಜಂಟಿ ಬ್ಯಾಂಕ್ ಖಾತೆದಾರರಲ್ಲಿ ಒಬ್ಬರು ಮರಣ ಹೊಂದಿದಾಗ ಅನುಸರಿಸಬೇಕಾದ ಪ್ರಕ್ರಿಯೆಗಳ ಬಗ್ಗೆ ಭಾರತೀಯ ರಿಸರ್ವ್ ಬ್ಯಾಂಕ್ (RBI) ಅತ್ಯಂತ ಸ್ಪಷ್ಟ ಹಾಗೂ ಗ್ರಾಹಕ ಸ್ನೇಹಿ ಮಾರ್ಗಸೂಚಿಗಳನ್ನು ಹೊರಡಿಸಿದೆ. ಆಸ್ಟಿನ್ ಕೌಟಿನ್ಹೋ ಅವರ ಪ್ರಕರಣದ ಹಿನ್ನೆಲೆಯಲ್ಲಿ ಆರ್ಬಿಐ ನಿಯಮಗಳು ಏನು ಹೇಳುತ್ತವೆ ಎಂಬ ವಿವರ ಇಲ್ಲಿದೆ…

- ಖಾತಾ ನಿಯಮ: ಜಂಟಿ ಖಾತೆಯು ‘ಐದರ್ ಆರ್ ಸರ್ವೈವರ್ರ್’ (Either or Survivor) ಅಥವಾ ‘ಫಾರ್ಮರ್ ಆರ್ ಸರ್ವೈವರ್’ ನಿಯಮದ ಅಡಿಯಲ್ಲಿದ್ದರೆ, ಒಬ್ಬ ಖಾತೆದಾರರು ಮೃತಪಟ್ಟ ತಕ್ಷಣ ಉಳಿದ ಖಾತೆದಾರನಿಗೆ ಆ ಖಾತೆಯನ್ನು ನಿರ್ವಹಿಸಲು ಬ್ಯಾಂಕ್ಗಳು ಅಬಾಧಿತ ಪ್ರವೇಶ (Unimpeded Access) ನೀಡಬೇಕು.

- ಖಾತೆ ಫ್ರೀಝ್ ಮಾಡುವಂತಿಲ್ಲ: ಆರ್ಬಿಐ ನಿಯಮಗಳ ಪ್ರಕಾರ, ಇಂತಹ ಜಂಟಿ ಖಾತೆಗಳನ್ನು ಬ್ಯಾಂಕ್ಗಳು ಅನಗತ್ಯವಾಗಿ ಫ್ರೀಝ್ (ಸ್ಥಗಿತ) ಮಾಡುವಂತಿಲ್ಲ. ಬದುಕುಳಿದಿರುವ ವ್ಯಕ್ತಿಗೆ ಹಣವನ್ನು ಹಿಂಪಡೆಯಲು ಪೂರ್ಣ ಹಕ್ಕಿರುತ್ತದೆ.

- ಸರಳ ಪ್ರಕ್ರಿಯೆ: ಮೃತರ ಖಾತೆಯಲ್ಲಿರುವ ಹಣವನ್ನು ಬದುಕುಳಿದಿರುವವರಿಗೆ ವರ್ಗಾಯಿಸಲು ಬ್ಯಾಂಕ್ಗಳು ಯಾವುದೇ ತಕರಾರು ಮಾಡುವಂತಿಲ್ಲ.

ಯಾವ ದಾಖಲೆಗಳು ಬೇಕಾಗಿಲ್ಲ?

ಇಂತಹ ಸಂದರ್ಭಗಳಲ್ಲಿ ಬ್ಯಾಂಕ್ಗಳು ಉತ್ತರಾಧಿಕಾರ ಪ್ರಮಾಣಪತ್ರ (Succession Certificate), ಇಚ್ಛಾಪತ್ರ (Probate of Will), ಅಥವಾ ಯಾವುದೇ ರೀತಿಯ ಬಾಂಡ್ ಅಥವಾ ಶ್ಯೂರಿಟಿಯನ್ನು ಕಡ್ಡಾಯವಾಗಿ ಕೇಳುವಂತಿಲ್ಲ.

ಯಾವ ದಾಖಲೆಗಳು ಸಾಕು?

ಕೇವಲ ಮರಣ ಪ್ರಮಾಣಪತ್ರ, ನಿಗದಿತ ಕ್ಲೈಮ್ ಫಾರ್ಮ್ ಮತ್ತು ಬದುಕುಳಿದಿರುವ ವ್ಯಕ್ತಿಯ ಅಧಿಕೃತ ಗುರುತಿನ ಚೀಟಿ (OVD/KYC) ಸಲ್ಲಿಸಿದರೆ ಸಾಕು. ಎಲ್ಲಾ ಅಗತ್ಯ ದಾಖಲೆಗಳನ್ನು ಸಲ್ಲಿಸಿದ 15 ದಿನಗಳ ಒಳಗಾಗಿ ಬ್ಯಾಂಕ್ಗಳು ಇಂತಹ ಕ್ಲೈಮ್ಗಳನ್ನು ಇತ್ಯರ್ಥಪಡಿಸಬೇಕು.

ವಿನಾಕಾರಣ ಎರಡು ತಿಂಗಳ ಕಾಲ ಜಂಟಿ ಖಾತೆಯನ್ನು ಫ್ರೀಜ್ ಮಾಡುವುದು ಮತ್ತು ಹಿರಿಯ ನಾಗರಿಕರಿಗೆ ತೊಂದರೆ ಕೊಡುವುದು ಆರ್ಬಿಐನ ‘ಗ್ರಾಹಕ ಸೇವಾ ನೀತಿ’ಯ ಸ್ಪಷ್ಟ ಉಲ್ಲಂಘನೆಯಾಗಿದೆ.

ಗ್ರಾಹಕರು ಏನು ಮಾಡಬಹುದು?

ಇಂತಹ ಸಂದರ್ಭಗಳಲ್ಲಿ ಬ್ಯಾಂಕ್ ಅಧಿಕಾರಿಗಳು ಸ್ಪಂದಿಸದಿದ್ದರೆ ಗ್ರಾಹಕರು ಈ ಕೆಳಗಿನ ಕ್ರಮ ಕೈಗೊಳ್ಳಬಹುದು…

- ಲಿಖಿತ ದೂರು: ಮೊದಲು ಬ್ಯಾಂಕಿನ ವ್ಯವಸ್ಥಾಪಕರಿಗೆ (ಬ್ಯಾಕ್ ಮ್ಯಾನೇಜರ್) ಆರ್ಬಿಐ ನಿಯಮಾವಳಿಗಳನ್ನು ಉಲ್ಲೇಖಿಸಿ ಲಿಖಿತ ದೂರು ನೀಡಬೇಕು.

- ಬ್ಯಾಂಕಿಂಗ್ ಒಂಬುಡ್ಸ್ಮನ್: ಬ್ಯಾಂಕ್ 30 ದಿನಗಳ ಒಳಗಾಗಿ ಸೂಕ್ತ ಪರಿಹಾರ ನೀಡದಿದ್ದರೆ, ಗ್ರಾಹಕರು ನೇರವಾಗಿ ಆರ್ಬಿಐ ಬ್ಯಾಂಕಿಂಗ್ ಒಂಬುಡ್ಸ್ಮನ್ ಗೆ ಆನ್ಲೈನ್ ಮೂಲಕ ದೂರು ಸಲ್ಲಿಸಿ ನ್ಯಾಯ ಪಡೆಯಬಹುದು.

ಇದನ್ನೂ ಓದಿ: RCB ಗೆಲುವಿನಿಂದ ಸಂಕಷ್ಟಕ್ಕೆ ಸಿಲುಕಿದ 6 ತಂಡಗಳು!

ಒಟ್ಟಾರೆಯಾಗಿ ಹೇಳುವುದಾದರೆ, ದೇಶದ ಹಿರಿಯ ನಾಗರಿಕರು ಮತ್ತು ಪಿಂಚಣಿದಾರರ ಆರ್ಥಿಕ ಹಿತರಕ್ಷಣೆಗೆ ಆರ್ಬಿಐ ಅತ್ಯಂತ ಸ್ಪಷ್ಟ ಮತ್ತು ಜನಸ್ನೇಹಿ ನಿಯಮಗಳನ್ನು ರೂಪಿಸಿದೆ. ಆದರೆ ತಳಮಟ್ಟದ ಬ್ಯಾಂಕ್ ಶಾಖೆಗಳು ಈ ನಿಯಮಗಳನ್ನು ಗಾಳಿಗೆ ತೂರಿ, ಜಂಟಿ ಖಾತೆಗಳನ್ನು ಅನಗತ್ಯವಾಗಿ ಫ್ರೀಝ್ ಮಾಡುವ ಮೂಲಕ ಗ್ರಾಹಕರಿಗೆ ಮಾನಸಿಕ ಹಾಗೂ ಆರ್ಥಿಕ ಕಿರುಕುಳ ನೀಡುತ್ತಿರುವುದು ಖಂಡನೀಯ. ಇಂತಹ ಸನ್ನಿವೇಶಗಳಲ್ಲಿ ಗ್ರಾಹಕರು ಬ್ಯಾಂಕುಗಳ ವಿಳಂಬ ನೀತಿಗೆ ಮಣಿಯದೆ, ಆರ್ಬಿಐ ಒಂಬುಡ್ಸ್ಮನ್ ವೇದಿಕೆಯನ್ನು ಬಳಸಿಕೊಂಡು ದಂಡದ ಸಹಿತ ಪರಿಹಾರ ಪಡೆಯಲು ಮುಂದಾಗಬೇಕು. ಬ್ಯಾಂಕಿಂಗ್ ವ್ಯವಸ್ಥೆಯು ಕೇವಲ ಲಾಭದ ಕೇಂದ್ರವಾಗದೆ, ಸಾರ್ವಜನಿಕರ ನಂಬಿಕೆಗೆ ಅರ್ಹವಾದ ಮತ್ತು ಮಾನವೀಯತೆಯುಳ್ಳ ಸೇವೆಯನ್ನು ಒದಗಿಸಿದಾಗ ಮಾತ್ರ ಇಂತಹ ವ್ಯವಸ್ಥಿತ ದೋಷಗಳಿಗೆ ಶಾಶ್ವತ ಮುಕ್ತಿ ಸಿಗಲು ಸಾಧ್ಯ.